Nga viti 2024, të gjithë të vetë-punësuarit, me të ardhura deri në 14 milionë lekë në vit, do të paguajnë tatim 15 përqind, ndërsa, për të ardhura vjetore mbi 14 milionë lekë, taksa do të jetë në 23 përqind.

Një vendimmarrje e tillë vendos më në fund drejtësinë tatimore në segmentin e tregut të biznesit të vogël, për kategorinë e të vetëpunësuarve si profesionistë të lirë. Nisma u ndërmor nga Ministria e Financave dhe Ekonomisë, për shkak se shumë profesionistë të lirë, ofronin shërbimin e tyre për kompani të ndryshme, ndërkohë që i shmangeshin detyrimit ndaj shtetit, pasi nuk paguanin tatim, për shkak se janë të regjistruar si persona fizikë.

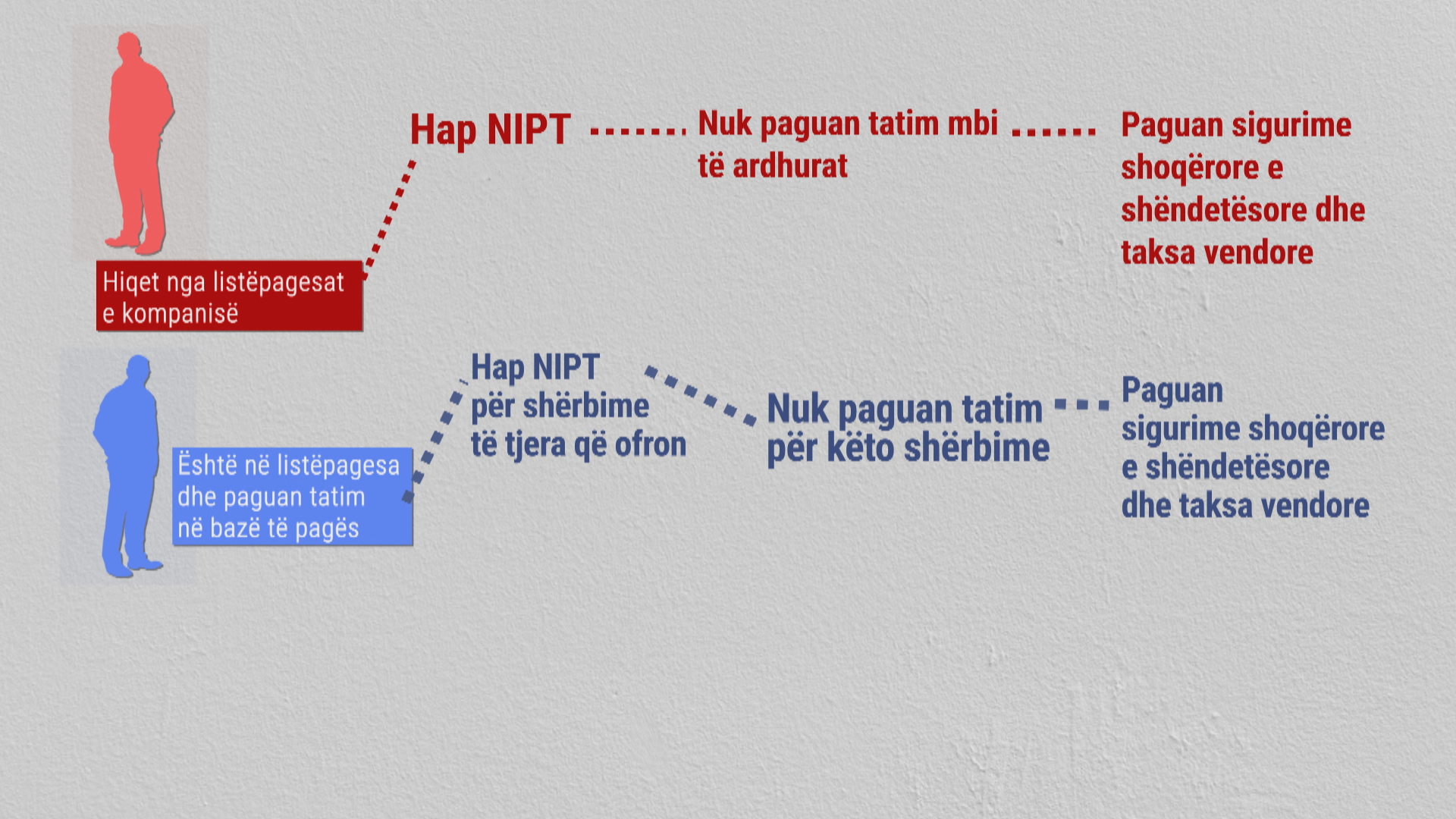

Për shembull, nëse një dentist i punësuar është i detyruar të paguajë tatim mbi pagën që merr, dentisti i regjistruar si person fizik nuk paguan tatim, por paguan vetëm sigurimet shoqërore.

Eksperti Artan Xhiani në intervistë për CMG

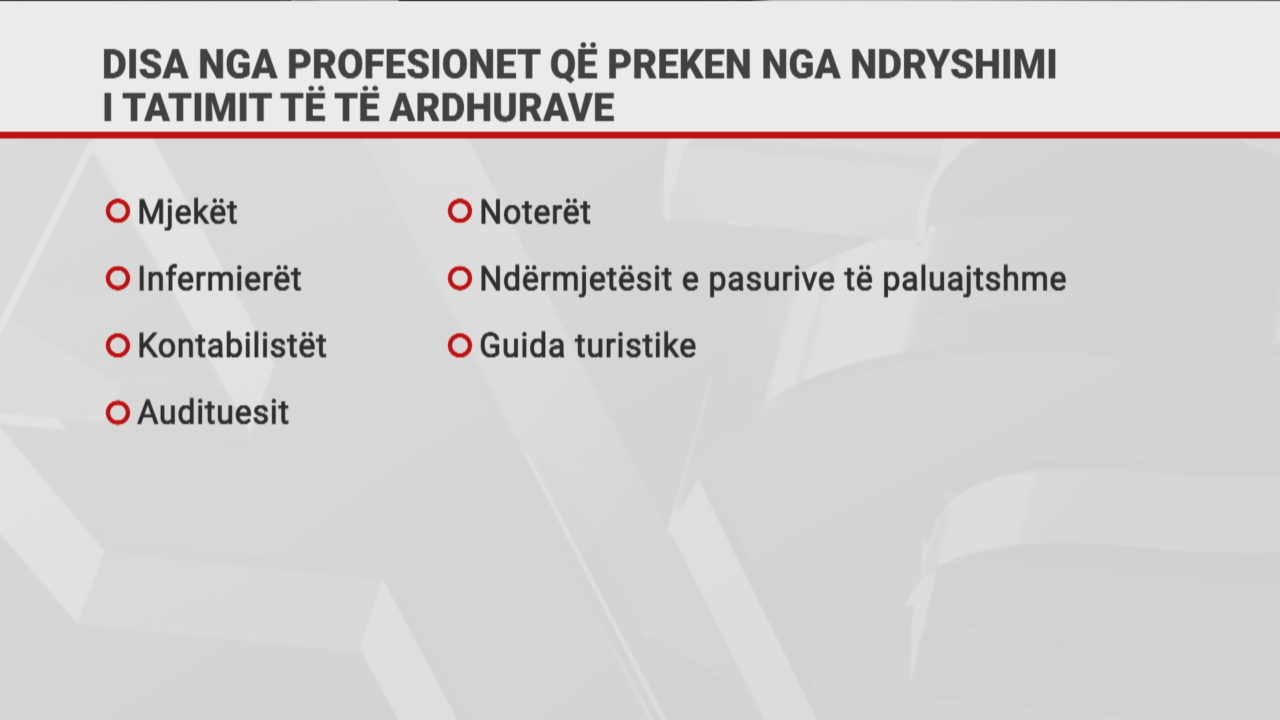

Sipas Ministrisë së Financave dhe Ekonomisë, në Shqipëri janë të rregjistruar mbi 16,700 persona fizikë, të cilët ofrojnë shërbime të lira (kontabilistë, arkitektë, konsulentë biznesi, programues kompjuterësh, dentistë, inxhinierë, profesionistë mjekësorë, avokatë, etj).

CMG: Z. Xhiani, Udhëzimi i Përgjithshëm nr. 26, datë 8.9.2023 “Për Tatimin mbi të Ardhurat” i Ministrisë së Financave dhe Ekonomisë, përcakton se, pas datës 1 janar 2023, rreth 16.700 profesionistë të lirë(numri sipas rregjistrave të Ministrisë), do të tatohen me 15 përqind tatim mbi të ardhurat, nëse xhiro e tyre vjetore është deri në 14 milione leke dhe me 23 përqind, nëse kjo xhiro i kalon të 14 milionë lekët në vit. Çfarë nënkupton kjo masë ?

Profesionet e prekura nga tatimi (Foto Wall Street.al)

Artan Xhiani: Kemi të bëjmë me një ligj të ri për tatimin mbi të ardhurat, i cili ka lindur si domosdoshmëri përpara shumë vitesh. Madje, draftligji ka qarkulluar që përpara Pandemisë nga Covid 19. Për arësye që dihen, nga pasojat që pati Pandemia në ekonomi, shtyrja e tij ishte një masë lehtësuese.

Tani ja ku jemi, në janar të vitit 2024 futet në fuqi ky ligj.

Për mendimin tim, ligji duhet parë në aspektin e rregullimeve të nevojshme që i duheshin bërë ligjit të mëparshëm, që, për të thënë të drejtën, ishte një ligj i vjetër, pasi datonte që ne vitin 1994. Ishin bërë ndryshime herë pas here tek ligji i vjetër, por sërisht, ai kishte hapësira dhe boshllëqe, ku krijoheshin disa xhepa, për t’u shmangur nga trajtimi i barabartë tatimor.

Historiku ka qenë i tillë dhe mund ta shikojmë dhe në formën e një grafiku. Tatimi mbi këto profesione të lira ka të bëjë me faktin që, më së shumti ato janë biznese të vogla, pra persona fizikë, të cilët punësojnë veten e tyre dhe quhen të vetëpunësuar.

Nuk flasim këtu për organizimet e formave të tjera të biznesit, siç janë shoqëritë tregtare. Flasim vetëm për ata që janë të vetëpunësuar dhe profesione të lira.

Historiku tregon që deri në vitin 2020, barra fiskale, pra detyrimet ndaj shtetit, ishin të shpërndara në mënyrë më proporcionale. Kishte diferencime, por ishte më proporcionale, në aspektin e taksave dhe tatimeve që paguheshin nga të vetëpunësuarit, nga biznesi i vogël dhe nga korporatat.

Pas vitit 2020, duke filluar nga viti 2021, edhe për shkak të pasojave të Pandemisë nga Covid 19, u vendos ndryshe. Arësyeja ishte që t’i lihej pak hapësirë biznesit të vogël, që të rekuperonte pasojat e periudhës së Covidit.

Kështu, bizneset e vogla u përjashtuan nga tatimi mbi fitimin dhe nga TVSH (Tatimi mbi Vlerën e Shtuar). Dhe çfarë ndodhi në këtë moment? Disa individë profesionistë, që ishin të punësuar nëpër korporata, e panë të arësyeshme që të dilnin nga këto korporata si të punësuar që ishin atje, dhe të ofronin të njëjtin shërbim si të vetëpunësuar, si persona fizikë, me faturë.

Tatimi i profesioneve të lira (Albanian Construction Portal)

Ajo që ndodhi ishte që, duke ruajtur një limit xhiroje deri në 10 milionë lekë, ata nuk paguanin TVSH. Qeveria e kishte përjashtuar Tatimin mbi Fitimin deri në 14 milionë lekë xhiro. Normalisht, të gjitha këto 16 mijë biznese që thoni ju janë shtuar kryesisht në këtë periudhë.

Numri ka qenë më i vogël me përpara dhe u krijuan shumë biznese të tilla, pra rregjistrime të tilla të personave fizikë te vetepunësuar, pra profesionet e lira. Këta krijuan një gropë në të ardhurat tatimore. Sidomos detyrimet mbi sigurimet shoqërore, sepse këto biznese paguanin detyrimet vetëm mbi pagën minimale.

Po ta shikojmë këtë në aspektin e barrës fiskale, këto biznese të vogla dhe këta të vetëpunësuar kanë një barrë fiskale shumë të vogël. Deri në 2 përqind mbi të ardhurat e tyre vjetore. Ndërkohë që barra fiskale për të gjitha format e tjera të biznesit, të cilat paguajne edhe TVSH, edhe tatimin për fitimin, sigurimet shoqërore për punonjësit dhe tatimin për dividentin, shkon mbi 15 përqind. Që do të thotë...

CMG: Shtatë deri tetë herë më shumë...

Artan Xhiani: Po. Për këtë periudhë trevjeçare, ka qenë një diskriminim, pasi bizneset e formave të tjera, në formën e shoqërive me përgjegjësi të kufizuar, kanë paguar tatime disafish më të larta se sa këto format e tjera të biznesit, në rradhë të parë të vetëpunësuarit.

E them këtë fjalën diskriminim, për arësye se dëgjoj shpesh në diskutimet e grupeve të interesit, që ka përfaqësues nga profesionet e lira, që thonë se ky ligj është diskriminues për ta. Jo. Nuk është i tillë.

Diskriminimi ka qenë aty. Madje shumë i dukshëm. Ky ligj po e zbut. Nuk po e eliminon, por po e zbut disi këtë diskriminim, duke i trajtuar të ardhurat nga vetëpunësimi si të ardhura të tatueshme.

Këto janë të ardhura të individit dhe shteti i taton këto të ardhura, ose në formën e të ardhurave nga biznesi, që është 15 përqind për fitime deri në 14 milionë lekë në vit dhe 23 përqind për fitime mbi 14 milionë lekë, ose shteti e trajton në formën e të ardhurave nga punësimi, që do të thotë: nëse një profesionist i lirë ka dy ose tre klientë, në këtë rast, forma e punësimit mbizotëron mbi formën e të bërit biznes.

Me të drejtë ligji thotë që këta persona, pasi të zbresin shpenzimet e këtij aktiviteti, fitimin neto nga aktiviteti i biznesit si i vetëpunësuar, do ta përfshijnë tek deklarata e të ardhurave individuale, e cila do të tatohet, siç tatohen të gjitha pagat. Praktikisht, kur ti punon vetëm për dy ose për tre klientë, kjo është pagë. Duhet të sigurohesh për sigurimet shoqërore, sikur të ishte pagë.

Pra, ky është thelbi i të gjithë ndryshimit që ka ligji. Doja ta bëja këtë si parantezë, që qytetarët ta kenë të qartë se të gjitha kundërshtimet janë normale. Sa herë ka ligje të reja që kërkojnë më shumë taksa, është normale ndjenja e kundërshtimit, për të mos paguar taksa më tepër.

Mirëpo, në kushtet kur kishim një diskriminim kaq të madh mes biznesit të të punësuarve dhe formave të tjera të biznesit, sot mbase do të shtronim çështjen: a duhet t’i ulim taksat edhe për format e tjera të biznesit, apo do t’i sjellim dhe të vetëpunësuarit në të njëjtin nivel që paguajnë dhe të tjerët taksa?

Tatimi me ligjin e ri (A2 CNN)

CMG: A mund ta rrisë informalitetin ky ndryshim i ligjit mbi të ardhurat?

Artan Xhiani: Sigurisht që do të ketë përpjekje dhe do t’i shohim. Disa prej tyre kanë filluar të fliten që tani. Si për shembull, ata që kanë qenë të vetëpunësuar si persona fizikë, tani do të kalojnë në një formë tjetër organizimi. Mbase do të rregjistrojnë shoqëri me përgjegjësi të kufizuar shpk. Në këtë rast, nuk flasim më për tatimin mbi të vetëpunësuarit, sepse do të tatohen si korporatë.

Ky është një formë ndryshimi. Po nuk besoj se diferenca mes të vetëpunësuarit me ligjin e ri dhe shpk-së me ligjin e vjetër apo të ri, është e madhe. Praktikisht është e njëjta gjë.

Një formë tjeter evazioni mund të jetë që të prishet raporti i 80% të të ardhurave nga një klient i vetëm apo 90 % e të ardhurave nga më pak se tre klientë. Mund të nxiten për të bërë fatura shtesë, në mënyrë që të rregullojnë këto përqindje. Por edhe kjo formë nuk besoj se është shumë e lehtë, pse duhet të kontrollosh nivelin e xhiros, ngaqë në fund do të tatohesh mbi fitimin.

Forma të tjera pastaj do t’i tregojë praktika, koha.

CMG: A duhet që kjo masë e drejtë, që kjo drejtësi tatimore me profesionet e lira të shtrihet edhe tek biznesi i vogël?

Artan Xhiani: Po. Madje unë këtë do të përmendja si një nga propozimet që janë bërë, në kohën kur u diskutua ligji i ri. Një nga propozimet ishte që tatimi progresiv të shtrihej edhe mbi të ardhurat nga biznesi. Pra, tatimi mbi fitimin për korporatat të ishte dhe ai në mënyrë progresive, dhe jo vetëm 15%.

Të fillonte mbase me një shkallë të ulët, për fitimet deri në një masë të ulët të caktuar. Pastaj, me përshkallëzimin e rritjes së fitimit, të përshkallëzohej dhe norma e tatimit mbi fitimin. E them këtë, për arësye se ne jemi një treg i vogël në Shqipëri. Në disa raste, jo në forma ligjërisht të provuara, ka monopole në sektorë të ndryshëm. Sidomos në koncesionet, apo në disa shërbime që kanë të bëjnë me të mira publike.

Ka kompani, të cilat në heshtje kontrollojnë tregun dhe maksimizojnë fitimet. Në këtë rast duhet të rishikohet ligji fiskal, në mënyrë që, në rast se ka fitime përtej disa caqeve të caktuara, këto kompani duhet të tatohen progresivisht mbi fitimin.

Intervistoi Fatos Çoçoli