Dedollarizimi i referohet vendeve që reduktojnë varësinë nga dollari amerikan si monedhë rezervë ndërkombëtare, si mjet këmbimi ose si njësi matëse. Monedha rezervë ndërkombëtare është një gur themeli i teorisë monetare ndërkombëtare, që nënkupton sasinë në monedha të huaja të mbajtura nga bankat qendrore dhe autoritetet e tjera monetare, për të lehtësuar transaksionet ndërkombëtare, për të stabilizuar kurset e këmbimit dhe për të forcuar besimin financiar. Marrëveshja e Bretton Woods e vitit 1944 krijoi sistemin monetar ndërkombëtar të pasluftës. Kjo marrëveshje forcoi pozicionin e dollarit amerikan duke u bërë monedha rezervë kryesore në botë për tregtinë ndërkombëtare dhe e vetmja monedhë e pasluftës e lidhur me arin. Dominimi prej dekadash i dollarit amerikan si monedhë rezervë, mjet këmbimi ose njësi llogarie, ka marrë një sfidë të madhe.

CFP

Vitet e fundit, disa vende dhe rajone, kanë hyrë në rrugën drejt dedollarizimit, të nxitur nga një kombinim i arsyeve gjeopolitike, ekonomike dhe strategjike. Secila prej vendeve ka ndërmarrë hapa konkretë për të reduktuar varësinë e tyre nga dollari amerikan në transaksionet ndërkombëtare dhe tregjet financiare. Disa vende, si Kina, kanë kërkuar të pakësojnë ndikimin e dollarit amerikan si një mjet për të kundërshtuar hegjemoninë e dollarit amerikan dhe për të zbutur ndikimin e sanksioneve. Vende të tjera, veçanërisht ato në Eurozonë, kanë ndjekur dedollarizimin për të promovuar përdorimin ndërkombëtar të monedhës së tyre Euro, në një përpjekje për të përmirësuar gjendjen e tyre ekonomike globale dhe për të siguruar autonomi më të madhe financiare. Një tjetër motiv buron nga dëshira për të nxitur një sistem financiar global që redukton rreziqet që lidhen me një monedhë të vetme rezervë dominuese dhe për të promovuar stabilitetin.

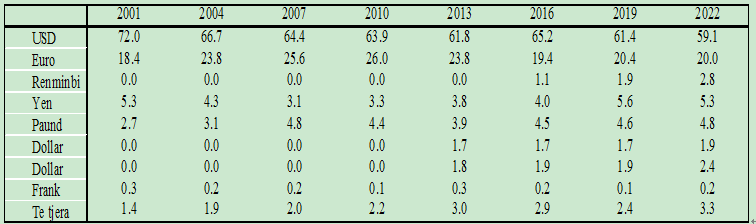

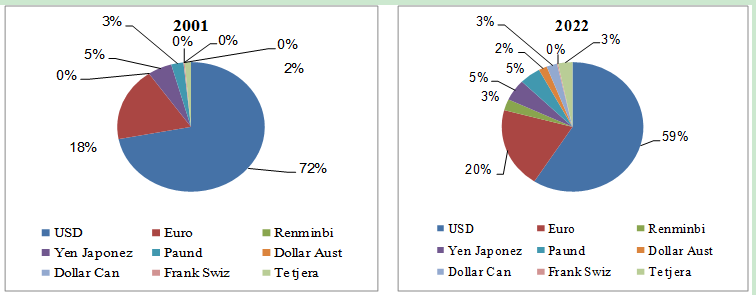

Dollari amerikan vazhdon të jetë monedha rezervë dominuese në botë, ndër të tjera duke përfshirë euron, jenin japonez, paundin, renminbi (RMB), dollarin kanadez, frangën zvicerane dhe dollarin australian. Por, sipas anketës së përbërjes valutore të rezervave zyrtare të këmbimit valutor të Fondit Monetar Ndërkombëtar, pjesa e rezervave të mbajtura në dollarë amerikanë nga bankat qendrore ra nga 72.0 përqind në vitin 2001 në 59.1 përqind në 2022 (tabela 1). Në fund të vitit të kaluar, dollari amerikan përbënte për 59.1% të totalit të rezervave valutore të mbajtura nga bankat qendrore. Kjo korrespondon me 79.1% të totalit të rezervave valutore të alokuara për dollarin dhe euron e mbajtur nga bankat qendrore në fund të vitit 2022.

Tabela 1 : Struktura e reservës globale të shkëmbimit në përqindje sipas llojit të monedhës

Burimi: Fondi Monetar Ndërkombëtar dhe analiza e autorit

Rënia e peshës së dollarit nga viti 2001 është shoqëruar me një rritje të aksioneve të paundit, të euros, të dollarit australian, të dollarit kanadez, të një niveli stabël të yenit japonez, si dhe të një rënie të frangës zviceriane. Ndërsa rënia e peshës së dollarit në veçanti mbas viteve 2016 nuk është shoqëruar me një rritje të aksioneve të stërlinës, jenit japonez dhe euros, apo monedhave të tjera rezervë afatgjatë. Ulja e peshës së dollarit në veçanti për vitin 2022 ka qenë kryesisht në dy drejtime: në rritjen e aksioneve të renminbi kinez dhe të monedhave të vendeve më të vogla që kanë luajtur një rol më të kufizuar si monedha rezervë.

Burimi : Të dhënat nga Fondi Monetar Ndërkombëtar, dhe analiza e autorit

Procesi i dedollarizimit është i lidhur pazgjidhshmërisht me ndërkombëtarizimin e monedhave të tjera, pasi ulja e varësisë globale nga dollari amerikan kërkon shfaqjen e alternativave të tjera të qëndrueshme. Në këtë kontekst, euro dhe renminbi kinez janë shfaqur si monedhat kryesorë për të marrë një rol më të rëndësishëm në sistemin financiar global. Kjo reflektohet dhe në ndryshimin e strukturës së monedhave në shportën e Drejtave Speciale të Tërheqjes (SDR). SDR nuk është një monedhë, por një aktiv rezervë global. Vlera e saj bazohet në një shportë prej pesë monedhash si dollari amerikan, euro, renminbi kinez, jeni japonez dhe sterlina britanike. Fondi Monetar Ndërkombëtar e rishikon shportën SDR çdo pesë vjet, duke siguruar që ajo pasqyron rëndësinë relative të monedhave në sistemet tregtare dhe financiare të botës.

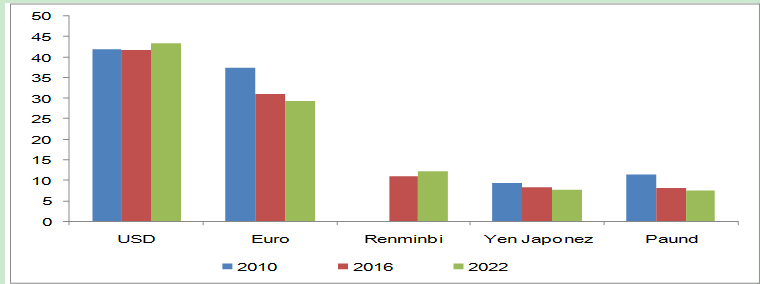

Në rishikimin në vitin 2015, Bordi Ekzekutiv i FMN-së vendosi që renminbi kinez (RMB) plotësonte kriteret për përfshirje në shportën SDR. Pas këtij vendimi, RMB kinez iu bashkua dollarit amerikan, euros, jenit japonez dhe sterlinës britanike në shportën SDR, duke filluar nga 1 Tetori 2016. Procesi i ndërkombëtarizimi të monedhës kineze është rezultat i rritjes së importeve dhe eksporteve, rritjes së investimeve të huaja të Kinës dhe në veçanti të atyre në kuadrin e iniciativës një Brez një Rrugë, i zgjerimit të rrjetit global të shkëmbimeve të monedhës renminbi dhe bankave zyrtare të kleringut, dhe përfshirja e renminbit në shportën e të Drejtave Speciale të Tërheqjes (SDR). Në Maj të vitit 2022 Bordi Ekzekutiv i Fondit Monetar Ndërkombëtar përfundoi rishikimin dhe vendosi të ruajë përbërjen aktuale të monedhave në shportën SDR, duke përcaktuar peshat e reja të monedhave. Si tregon grafiku, dy monedha kanë pasur rritje në shportën e SDR, përkatësisht dollari amerikan dhe renminbi kinez. Pesha e renminbi në shportën e monedhave SDR është rritur nga 10.9% në vitin 2016 në 12.3% në vitin 2022 (grafiku 1).

Grafiku 1 : Pesha në përqindje e monedhave në shportën e SDR

Grafiku 1 : Pesha e monedhave në përqindje në shportën e SDR

Burimi : Fondi Monetar Ndërkombëtar dhe analiza e autorit

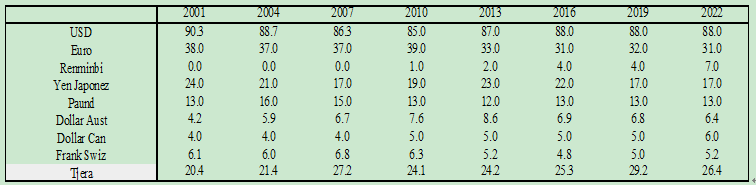

Një aspekt tjetër ku roli i USD-it është zvogëluar lehtësisht mbetet zhvillimi në një periudhë afatgjatë i shpërndarjes së monedhave në qarkullimin global ditor të tregut valutor. Qarkullimi mesatar në ditë vlerësuar në USD në tregjet globale të këmbimit valutor arriti në 7.5 trilion USD në prill të vitit 2022. Tregtimi ditor në tregjet globale të këmbimit valutor është rritur nga 1.24 trilion USD në vitin 2001 në 7.5 trilion USD në ditë në vitin 2022. Tregu global mbetet i përqendruar në disa monedha, ku dominon USD. Shumica dërrmuese e tregtive ndërkombëtare faturohen në dollarë amerikan ose euro. Megjithatë pesha e USD ka pësuar rënie nga 90.3% në vitin 2001 në 88.0% në vitin 2022, ndërsa Euro nga kulmi i saj në 38% në vitin 2001 në 31.0% në vitin 2022 (tabela 2).

Një tendencë e ngjashme vërehet për jenin japonez dhe frangun zvicerian, ndërsa paundi britanik ka ruajtur një peshë kryesisht konstante. Zhvendosja nga këto monedha kryesore është shoqëruar me një rritje të rolit të monedhave të dollarit australian dhe kanadez, dhe në veçanti të monedhave të ekonomive të tregut në zhvillim si renminbi, etj. Rritja e rolit të Kinës në ekonominë globale është e rëndësishme në peshën e qarkullimit të renminbit kinez. Pesha e renminbis kinez në tregjet globale të këmbimit valutor u rrit nga 1% në vitin 2010 në 7.0% në 2022, duke reflektuar integrimin më të madh të Kinës në ekonominë globale dhe tregjet financiare.

Tabela 2 : Struktura në përqindje e qarkullimit ditor të volumit tregtar sipas llojit të monedhave

Burimi : Bank for International Settlement dhe analiza e autorit

Një sërë vendesh kanë hapur diskutimin rreth rritjes së tregtisë në monedha të tjera përveç dollarit amerikan. Kina dhe Brazili arritën në Mars të vitit 2023 një marrëveshje për të zgjidhur tregtinë në monedhat e njëri-tjetrit. Dhe vende të tjera të Amerikës Latine kanë vendosur të paguajnë për importet e tyre nga Kina në Yuan. Në samitin e ardhshëm të vendeve të BRICS në Gusht të vitit 2023 mund të vendoset një mekanizëm për kalimin në marrëveshjet tregtare në monedhat kombëtare midis shteteve anëtare.

Si përfundim, perspektiva e dedollarizimit përfaqëson një fenomen kompleks dhe të shumëanshëm, pasojat e të cilit shtrihen shumë përtej sferës së financave ndërkombëtare. Interesi në rritje për monedhat rezervë alternative, shoqëruar me përpjekjet e bashkërenduara të vendeve si Kina dhe Bashkimi Evropian, për të promovuar përdorimin ndërkombëtar të monedhave të tyre, sugjeron që një sistem financiar global më i larmishëm është i arritshëm.

Prof. Dr. Petraq Milo