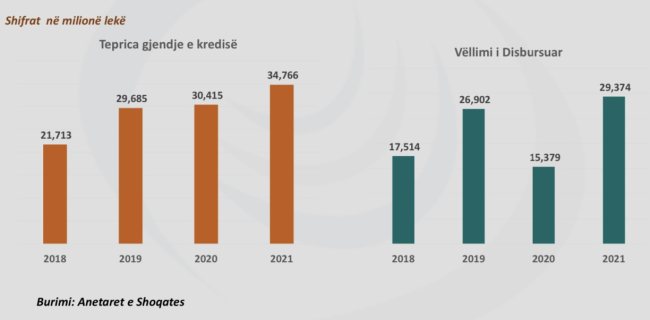

Sektori i mikrofinancës disbursoi 29.4 miliardë Lekë ose 242 milionë Euro kredi të reja gjatë vitit të kaluar. Sipas të dhënave të Shoqatës Mikrofinanca Shqiptare (AMA), volumi i kredisë së re u rrit me 91% krahasuar me vitin 2021, duke konfirmuar një rimëkëmbje të shpejtë të huadhënies edhe në këtë segment.

Znj.Brunilda Isaj, Sekretare e Përgjithshme e Shoqatës “Mikrofinanca Shqiptare” në një intervistë për mediat ka shpjeguar rolin e këtyre institucioneve ku financimet e bujqësisë në portofolet e Mikrofinancës zënë rreth 15-20%, ndërkohë që në financimin e përgjithshëm përfshi dhe bankat zënë rreth 85%

“Mikrofinanca është një veprimtari financiare, pjesë e aktiviteteve të përgjithshme të cilat mbulojnë tregun, që targeton përgjithësisht shtresa më të brishta financiarisht dhe këtu përfshijmë individët dhe biznesin e vogël, mikrondërmarrjet, fermerët dhe të ngjashme, të cilët nuk kanë akses në sektorin bankar. Mikrofinanca ka një histori rreth 30 vjet në Shqipëri. Ka filluar me dy-tre institucione, të cilat janë ngritur si iniciativë e fondeve të huaja, kryesisht prezentë në zonat rurale. Aktualisht institucionet tona, anëtare të shoqatës numërojnë rreth 285 degë në të gjithë Shqipërinë që krijon një qasje shumë të mirë sidomos në zonat rurale. –shprehet Isai.

Mikrofinancat ofrojnë zgjidhje kryesisht për qytetarët në hall, që nuk duan të bien pre e fajdexhijve. Sidomos për sektorin e bujqësisë mikrofinanca është një zgjidhje.

“Financierët e bujqësisë në portofolet tona zënë rreth 15-20%, ndërkohë që në financimin e përgjithshëm përfshi dhe bankat zënë rreth 85%. Pra, duhet kuptuar që sektori është lider në financimin e bujqësisë. E ka këtë tipologji historike, pra vazhdimisht është gjendur pranë fermerëve dhe agrobiznesit ,por sidomos tani ka një fokus më të mirëpërcaktuar, sepse edhe bujqësia në zhvillimet e veta ka ecur paralelisht. Krahasimisht me bankat ofron qasjen gjeografike në zonat rurale dhe gjithashtu të qenit të specializuar për fushën e bujqësisë. Kryesisht jemi të fokusuar në sektorin e shërbimeve dhe të tregtisë, sepse vetë fizionomia e mikrondërrmarjeve është e fokusuar aty. “- u shpreh ajo.

Mikrofinanca ka edhe produkte për individët për nevoja të ndryshme, për blerje të pajisjeve apo për të shlyer fatura dhe detyrime.

“Individët janë të kategorizuar në disa fasha. Pra, ne kemi produkte për individët, të cilën kanë nevoja imediate për të përmbushur shpenzimet e tyre jetësore, kemi individë të cilët duan të bëjnë investime të një shkalle të vogël, pra të blejnë ndoshta një pajisje elektronike ose diçka të ngjashme, kemi dhe individë që duan të fillojnë një sipërmarrje. Të gjitha këtyre kategorive u ofrohen produkte të caktuara, të cilat për pjesën e individëve që janë në vlera të vogla janë kryesisht procese automatike. Pra, dikush paraqitet me një kartë identiteti, merren disa të dhëna, bëhet një përllogaritje automatike dhe kredia jepet në një kohë shumë të shpejtë. Për pjesën që kërkojnë një farë analize dhe vlerat janë më të mëdha, procesi është i ngjashëm me atë të bankave, por më ishkurtër në kohë, më dinamik. “ thotë Isai.

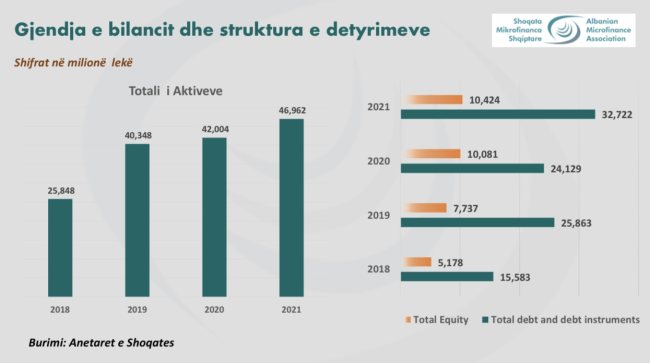

Në përgjithësi subjektet që operojnë në fushën e mikrofinancës paraqiten të mirëkapitalizuara.

“Sektori paraqitet i mirëkapitalizuar. Gjatë 2 viteve të fundit, vlera e kapitalit në përqindje kundrejt totalit të bilancit është rritur pothuajse me 50% dhe tashmë zë 30% të totalit të bilancit të sektorit, që gjë tregon që aksionerët dhe personat, grupet të cilët kanë në pronësi institucionet e mikrofinancës janë seriozë në investimet e tyre, por edhe janë forca udhëheqëse e investimit, e fondeve që janë në dispozicion dhe gjithashtu edhe mbështetja më e madhe për institucionet mikrofinanciare.”, shpjegon Isai.

Pandemia ka rritur kërkesën nga individët për shlyerjen e kredive që kanë patur në banka.

“Në periudhën e pandemisë ka pasur zhvillime të ndryshme nga ato që jemi mësuar të shohim. Pati një paralizim të kërkesës gjatë periudhës së mbylljes, por u korrigjua deri diku nga tremujori i tretë/katërt i 2020-tës. Ne patëm kërkesa shumë për shtyrje të kredive, ristrukturim të kredive të personave ose bizneseve që ishin në vështirësi financiare dhe nuk mund të shërbenin detyrimet. I kemi ndihmuar. Mikrofinanca ka ristrukturuar rreth 40’000 kredi të klientëve qofshin këto individë apo biznese dhe gjykoj që ishte një periudhë të cilën e përballoi me sukses, pavarësisht sfidave që ajo solli për sektorin. Ndoshta jo të konsumit të përditshëm por sërish ka kërkesa kredie për të paguar otilitetet, janë shpenzime jetike të rregullta, por për shkak të strukturës të kostove të familjes tani janë më të vështira për t’u përballuar.”- shprehet Isai.

Vetëm gjatë vitit të kaluar, institucionet e mikro-kredise dhanë 35 miliardë lekë kredi të vogla, ose 292 milionë euro, për dhjetëra mijëra qytetarë në hall. Bëhet fjalë për këtë kategori qytetarësh, që bankat janë pak më skeptike në dhënie kredie për shkak të natyrës së punës në bujqësi. Kur flasim per mikrofinancë i referohemi shërbimeve financiare të vogla (në shkallë të vogël) – kryesisht kredive dhe kursimeve, të cilat u sigurohen fermerëve, sipërmarrjeve të vogla apo mikro, ku prodhohen, riciklohen, riparohen apo shiten mallra; atyre që sigurojnë shërbime; qē punojnë për paga apo komisione; që fitojnë të ardhura nga qeraja e një sasie të vogël toke, automjetesh, apo makineri dhe paisje; dhe individëve e grupeve të tjera në nivele lokale ne zonat rurale dhe urbane të vendeve në zhvillim. Shërbimet e kursimit i krijojnë mundësi kursyesit të ruajë tepricë likuiditeti për përdorim të ardhshëm dhe të sigurojë rentabilitetin e investimeve të tyre. Shërbimet e kredisë krijojnë mundësi për përdorimin e të ardhurave të parashikuara për investim aktual apo konsum. Mikrofinanca ka evoluar si një metodë zhvillimi ekonomik e paracaktuar për të përfituar individët me të ardhura të uleta. Në realitetin e sotëm ekonomik shqiptar mikrofinanca përbën një faktor të rëndësishëm.