Sipas të dhënave të Bankës së Shqipërisë sistemi bankar dha 24 miliardë lekë kredi të re gjatë muajit korrik, duke iu kthyer rritjes vjetore të huadhënies, pas frenimit që pati në muajin qershor. Në totalin e kredisë së re, kontributin kryesor e dhanë individët duke shënuar një rritje me 39 për qind krahasuar me një vit më parë.

Nëse bëjmë krahasim me muajin korrik të 2020- tës kredia e re rezulton me një rritje prej 12.7 për qind. Veç individëve edhe kredia për bizneset private ka pasur ecuri pozitive, duke njohur rritje me 5.3 për qind krahasuar me të njëjtën periudhë të një viti më parë. Të dhënat zyrtare të Bankës Qendrore tregojnë se në shtatë muaj bankat kanë disbursuar rreth 133.6 miliardë lekë kredi, 11.1 për qind më shumë krahasuar me periudhën janar korrik të vitit 2020.

Si 7 mujor kredia e re për individët u rrit me 58 për qind, ndërsa për bizneset kredia e re paraqitet në rënië me 6.3 për qind.Tek individët një nga shkaqet që i drejton tek bankat për kredi është pikërisht për arsye të blerjes së banesave dhe pronave.

Sipas të dhënave të Bankës së Shqipërisë, huaja e re për qëllime të blerjes së pasurive të palaujtshme dhe pajisjeve për 7 mujorin 2021 arriti në 29.5 miliardë lekë ose 5.7 për qind krahasuar me të njëjtën periudhë të një viti më parë. Gjatë këtij viti 34.5 për qind e kredisë së re është marrë për qëllime investimi, ndërsa vitin e kaluar kredia për këtë qëllim përbënte vetëm 30.6 për qind.

Edhe kredia e re për pasuri të paluajtshme tek bizneset në 7 muajt e parë të këtij viti arriti në 16.2 miliardë lekë, me një rritje afërsisht 32 për qind, krahasuar me të njëjtën periudhë të vitit të kaluar. Në opinionin e bankave tregtare standardet e kreditimit për bizneset u lehtësuan në tremujorin e dytë të vitit 2021, për herë të parë pas pesë tremujorësh, që u raportuan të shtrënguara.

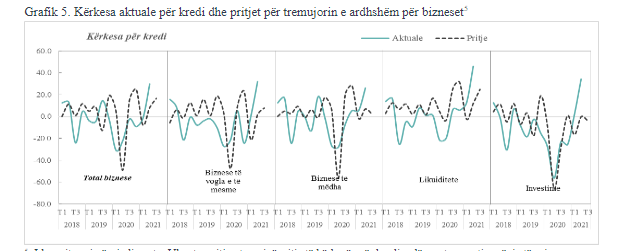

Standardet e kreditimit për bizneset u lehtësuan në tremujorin e dytë në të dyja llojet e përdorimit të kredisë: atë me qëllim financimin e investimeve dhe atë në mbulimin e nevojave për likuiditet. Në kreditë dhënë për bizneset e vogla e të mesme standardet e kreditimit u lehtësuan, ndërkohë që mbetën të pandryshuara për bizneset e mëdha

“ Lehtësimi i standardeve u shfaq si për kreditë dhënë për financimin e investimeve, ashtu dhe ato për mbulimin e nevojave për likuiditet. Në prizmin e madhësisë së biznesit lehtësimi i standardeve ishte i vlefshëm vetëm në segmentin e biznesit të vogël e të mesëm. Kërkesa për kredi e bizneseve nga ana tjetër u perceptua e lartë në këtë tremujor, pas një rënieje të raportuar në gjashtë tremujorë në radhë. Shtimi i kërkesës për kredi në të dy segmentet e madhësisë së biznesit, u mbështet nga të gjitha format e nevojave për financim, si edhe nga përmirësimi i treguesve makroekonomikë e financiarë “- bën të ditur Banka e Shqipërisë.

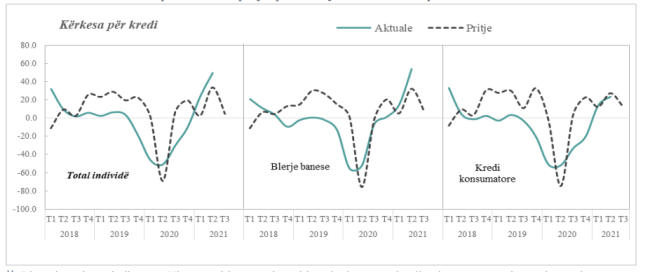

Në vëzhgimin e bërë nga Banka Qendrore thuhet se e njëjta përqasje kreditimi me bizneset u raportua edhe për individët gjatë tremujorit të dytë të vitit. Kështu, standardet e kreditimit për individët, kryesisht ato në kreditë konsumatore u lehtësuan në tremujorin e dytë.

“Në këtë tremujor u vërejt një kërkesë e lartë për kredi, e përqendruar më së shumti për blerjen e banesave. Shtimi i kërkesës për kredi nga ana e individëve, sikurse dhe për bizneset, mbështetej nga një gamë e gjerë faktorësh, të lidhura si me vendimmarrjen e individëve, ashtu edhe ecurinë e treguesve makroekonomikë e financiarë. “- thuhet në vëzhgim.

Edhe përgjatë tremujorit të tretë bankat synojnë të lehtësojnë më tej standardet e kreditimit, si për bizneset ashtu edhe për individët. Në segmentin e bizneseve lehtësimi i standardeve të kreditimit pritet të shfaqet si në kreditë për financimin e investimeve, ashtu edhe atë të mbulimit të nevojave për likuiditet. Ndërkohë, tek individët lehtësimi i standardeve pritet të jetë vetëm tek kreditë dhënë për blerjen e banesave. Shtimi i kërkesës për kredi vlerësohet të vijojë edhe në tremujorin e tretë.

Në kahun shtrëngues të termave të kreditimit ndikuan grupi i faktorëve të lidhur me perceptimin e rrezikut, të tilla si: situata ekonomike e perspektiva e saj, aftësia paguese e kredimarrësit, si edhe rreziku lidhur me kolateralin e kërkuar.

Në këndvështrimin e bankave, tek bizneset e të dyja madhësive kërkesa e shtuar për kredi do vijë nga nevojat më të larta për likuiditet, ndërkohë që tek individët do jetë e dyanshme: si nga kreditë konsumatore, ashtu edhe ato për blerjen e banesave. Bankat presin që standardet e kreditimit të lehtësohen më tej edhe për kreditë ndaj bizneseve të vogla e të mesme, ndërkohë që në segmentin e biznesit të madh, ato vlerësohen të mbeten të pandryshuara.

“Kërkesa më e lartë për kredi nga bizneset në periudhën prill qershor, sipas gjykimit të bankave, u përcaktua nga shtimi i nevojave për financimin e inventarëve dhe kapitalit qarkullues, financimin e investimeve, rifinancimin e borxheve ekzistuese dhe financimin për ristrukturimin e kompanive.” - thuhet në analizën e Bankës qendrore.