Tregu financiar mikrofinanciar u rrit me ritme të ngadalta gjatë vitit 2020. Të dhënat e Bankës së Shqipërisë tregojnë se aktivet e këtij tregu në fund të vitit kishin vlerën e afërsisht 181 miliardë lekëve ose rreh 1.5 miliardë eurove.

Krahasuar me fundin e vitit 2019, tregu financiar jobankar (mikrofinanciar) është rritur me vetëm 1.6%, nga rreth 7% që ishte rritja e tregut bankar. Një vit më parë, për 2019, tregu mikrofinanciar ishte rritur me ritme dyshifrore, në masën 11.3%.

Ngadalësimi i rritjes vitin e kaluar tregon se efekti i krizës për këtë treg ka qenë më i prekshëm, ndryshe nga sa ndodhi me bankat. Mikrofinanca përfshin institucionet financiare jobanka, kompanitë e sigurimit, fondet e pensionit, fondet e investimit dhe ndihmësit e tjerë financiarë. Peshën kryesore brenda këtij tregu e zënë fondet e investimeve, të ndjekura nga kompanitë e sigurimeve dhe nga institucionet financiare jobanka.

Kjo ndarje përcakton në një masë të madhe edhe strukturën e aseteve të tregut financiar jobankar. Peshën kryesore e përbëjnë letrat me vlerë, që në fund të vitit 2020 kishin vlerën e 66.7 miliardë lekëve ose sa rreth 37% e totalit të aktiveve të sektorit financiar jobankar.

Vitin e kaluar investimet në letra me vlerë të sektorit u rritën me rreth 4.4%. Investimet në letra me vlerë janë dominuese kryesisht për fondet e investimit dhe të pensioneve, që nuk ka shumë alternativa të tjera, sidomos në monedhën vendase. Fondet e investimit vitin e kaluar mbyllën një vit në stanjacion, ndërsa kontributin kryesor besohet se e kanë dhënë fondet e pensionit që, ndonëse kanë përmasa të vogla, vijuan rritjen pozitive vjetore, me rreth 24%.

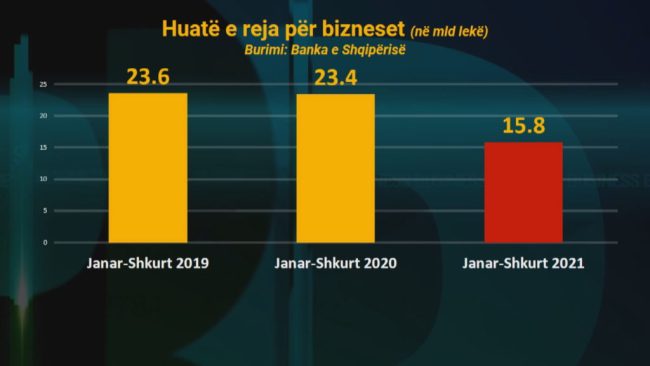

Huatë janë zëri i dytë për nga pesha në bilancin e institucioneve financiare jobanka, me 38.2 miliardë lekë ose rreth 21% e aktiveve totale. Për vitin e kaluar, huatë e dhëna nga aktorët e tregut financiar jobankar pësuan në rënie me 1.7% krahasuar me një vit më parë. Kjo është hera e parë që prej vitit 2015 që portofoli i kredisë dhënë nga institucionet financiare jobanka e mbyll vitin me rënie. Në pjesën dërrmuese, portofoli i huasë i përket institucioneve të mikrofinancës

Nëse huadhënia nga sektori bankar vijoi me ritme të kënaqshme, mikrofinanca e vuajti më shumë krizën, për shkak të problemeve të përkohshme me likuiditetin, por edhe për shkak të rënies së kërkesës.

Kreditimi nga institucionet financiare jobanka nisi rritje të shpejtë sidomos nga fillimi i vitit 2017. Ndikim të konsiderueshëm besohet se ka dhënë zgjerimi i aktivitetit të kompanive të mikrokredive konsumatore, por edhe rritja e qëndrueshme e institucioneve financiare të mbështetjes me kredi për bizneset e vogla dhe të mesme.

Që nga fillimi i vitit 2017 deri në fund të vitit 2020, portofoli i kredisë për mikrobiznesin u zgjerua me rreth 82%. Por, pandemia e Covid-19 solli menjëherë një ndikim të rëndësishëm në këtë segment të tregut financiar. Nëse huadhënia nga sektori bankar vijoi me ritme të kënaqshme, mikrofinanca e vuajti më shumë krizën. Shkaqet mund të shpjegohen me faktorë të ofertës, ashtu edhe me ata të kërkesës.

Nëse bankat nuk patën problem likuiditeti, për shkak të rezervave të kapitalit dhe aksesit në instrumentet mbështetëse të Bankës Qendrore, institucionet financiare jobanka nuk i kishin këto avantazhe.

Kjo bëri që një pjesë e mirë e tyre ta ulnin ndjeshëm ofertën për kredi, sidomos gjatë tremujorit të dytë dhe të tretë të vitit 2020. Por, ky sektor i ndjeu më shumë pasojat e krizës edhe në krahun e kërkesës, edhe për shkak të segmentit të klientelës që shërben.

Mikrofinanca krediton nevojat konsumatore të individëve dhe aktivitetin e bizneseve të vogla dhe mikro, kryesisht në atë segment që nuk gjen akses për financim nga sektori bankar. Ky është një grup më i brishtë, me nivel më të lartë të informalitetit dhe riskut, e rrjedhimisht më i ekspozuar ndaj krizave të papritura, siç ishte pandemia e Covid-19.

Duke pasur si klientelë atë grup ku goditja e krizës ishte më e ndjeshme dhe më e shpejtë, besohet se mikrofinanca vuajti më shumë edhe nga rënia e kërkesës. Të dhënat e Shoqatës Mikrofinanca Shqiptare tregonin për një rënie të numrit të kredive konsumatore me afërsisht 40% gjatë vitit 2020. Projekti i Bankës së Shqipërisë për të vendosur një normë tavan interesi për kreditë konsumatore mund ta vështirësojë aktivitetin për disa prej institucioneve financiare jobanka, sidomos ato të fokusuara në segmentin e mikrokredisë konsumatore.

Ndërkohë që elementi i tretë më i rëndësishëm në strukturën e aseteve të tregut mikrofinanciar janë depozitat dhe vendosjet në banka, me një vlerë prej rreth 33 miliardë lekësh ose rreth 18% e aktiveve.

Depozitat i takojnë kryesisht kompanive të sigurimit, që i mbajnë kryesisht fondet e tyre në formë likuide, për shkak të natyrës së aktivitetit të tyre, si edhe në një pjesë më të vogël fondeve të investimit dhe institucioneve të tjera financiare. Fondet e mbajtura në banka vitin e kaluar u rritën me pothuajse 14%.

Mikrofinanca zë një peshë të rëndësishme në financimin e fermerëve dhe bizneseve të vogla në zonat rurale dhe rritja e kredisë konsumatore ka impakt të shtuar në ekonominë e vendit.

Ndërkohë në sistemin mikrofinanciar rreth 71.4 % e aktiveve të saj janë kredi. Ndërsa 83 % e totalit të depozitave pranë këtyre institucioneve janë në monedhën vendase. Aktualisht Banka e Shqipërisë ka licencuar 14 institucione mikrofinanciare.

Etleva Xhajanka